Mame, ne kličite delodajalcev

Kako pomembna referenca je študentsko delo?. Na to vprašanje je za Podjetno kariero, posebno edicijo

Že prihodnje leto bo Luka Koper pametno pristanišče

Predsednica uprave Luke Koper, d. d., Nevenka Kržan je povedala, kako bo Luka Koper že prihodnje leto postala pametno pristanišče.

Stroški kibernetskih napadov se merijo tudi v več sto milijonih

Še slab teden nas loči do dogodka »Kibernetska varnost – ključni izziv za slovenska mala in srednje velika podjetja«, ki

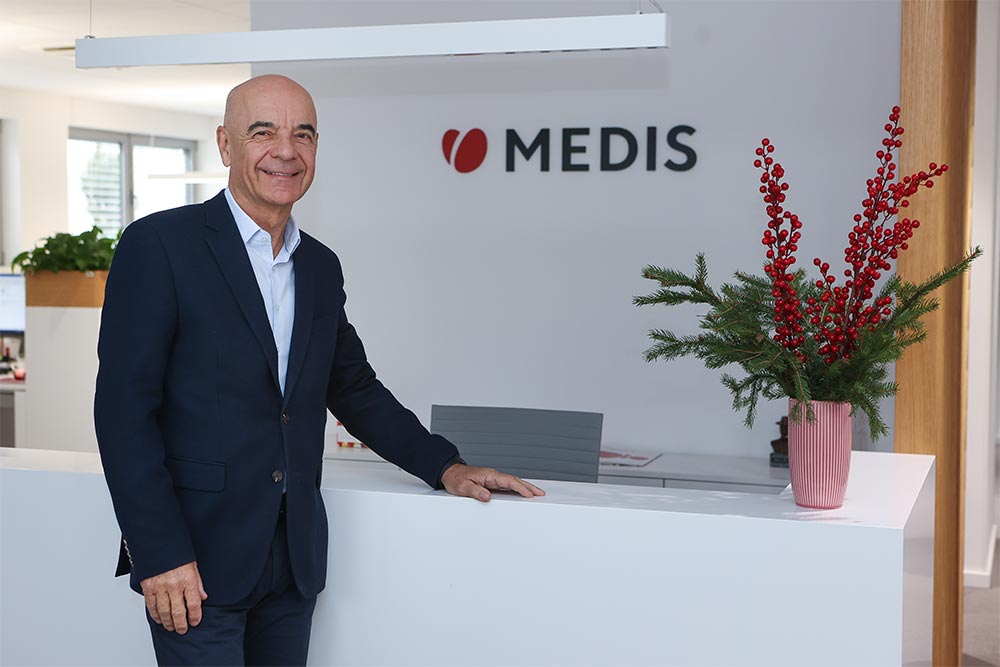

Strnad: »Moj prav« je v Sloveniji še preveč zakoreninjen

Tone Strnad, Medis Group, 17. med največjimi skupinami v lasti podjetnikov (Medis Group). 11. med največjimi podjetji v lasti podjetnikov